Agrosecurity divulga boletim sobre qualidade das sementes safra 2011/2012

A safra de soja 2010/11 foi muito positiva na maior parte do país

Agrolink

- Janice

A safra de soja 2010/11 foi muito positiva na maior parte do país, com recuperação da alta rentabilidade para uma grande legião de produtores. Com exceção de algumas regiões, onde a safra foi comprometida pela chuva excessiva - tais como São Gabriel (MS), Sapezal (MT), Alto Taquari (MT), Sul do MS e Triângulo Mineiro, que apresentaram níveis de perda entre 25 a 50% -, as demais regiões tiveram problemas marginais. É importante salientar que, na maioria dos casos, as perdas são relacionadas percentualmente com a expectativa inicial de produtividade e não em relação à média histórica de cinco anos, o que seria mais apropriado. Desta forma os números se mostram mais expressivos quando são apresentados na mídia. Por outro lado, existe um aspecto que é indiferente aos percentuais de perda efetiva: a umidade à qual estas lavouras foram expostas em seu final de ciclo. E o que isso significa?

Sob o ponto de vista técnico, teremos uma safra 2012 com um suprimento de sementes de soja com vários padrões de qualidade, sendo que aquelas originadas das regiões mais castigadas com a chuva na colheita poderão ter a sua qualidade prejudicada, sobretudo nos lotes colhidos mais ao final da safra. Ainda é cedo para estimar o impacto desse fato e as variedades mais afetadas. Mas, sem dúvidas, para 2012, os produtores terão que conviver com esse tipo de problema. Mesmo no grão comercial, tivemos muitos casos de secadores superaquecidos no cerrado, na tentativa de compensar a elevada umidade e acelerar as filas de entrega. É claro que, no caso de sementes, a secagem deve ser mais lenta. Porém, o problema logístico é o mesmo e a fila tem de andar.

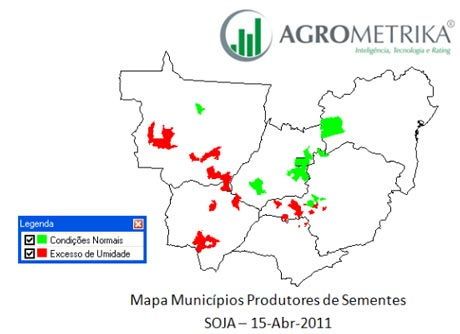

No mapa demonstrado acima, fica claro que grande parte das regiões produtoras de sementes enfrentou problemas. As regiões da Bahia e das áreas mais ao Norte de Minas produzem sementes de ciclo médio, não dando muita ênfase às variedades precoces, que são utilizadas nas regiões de safrinha, a saber, MS, GO e MT. Por outro lado, as lavouras que colheram mais cedo (muitas variedades precoces) tiveram melhor qualidade, daí a dificuldade no momento de avaliar o impacto na oferta de boa semente para a próxima safra. Mas, de qualquer forma a oferta pode ficar apertada para o plantio da Safra 2011/12, sobretudo nas variedades de ciclo médio.

Troca & Securitização

Salvo os problemas de classificação da safra de soja no Cerrado, onde os descontos chegaram a 35% nos lotes colhidos na chuva, não existem problemas nas liquidação das entregas das operações do ano passado. De tradings de grande porte aos cerealistas locais, todos receberam seus contratos, salvo nos casos extremos onde não houve colheita. Mesmo com o descolamento de preços entre a contratação no primeiro trimestre de 2010 até a entrega, não houve um movimento de default ou washout de contratos.

No caso do algodão, onde esse descolamento é o maior da história, com operações fixadas abaixo de US$ 80 cents/lb, que agora serão entregues a US$ 180 cents/lb, a coisa é um pouco diferente. O que ameniza o potencial problema é que hoje os cotonicultores são mais conscientes das conseqüências, haja vista que o universo de produtores não ultrapassa 300, o que, de certa forma, expõe muito mais os casos individualizados. Mas, mesmo assim, os exportadores de algodão ficam apreensivos quanto à possibilidade de ocorrência de washouts ou default.

É importante salientar que muitos produtores anteciparam apenas uma parte menor da sua produção, o que não justificaria um rompimento com o mercado, principalmente se considerarmos uma estratégia de médio prazo com o mercado positivo e sem estoque como está.

No mercado de café também existe a questão do descolamento nos volumes fixados no último trimestre de 2010. Mas no caso das cooperativas, não há problema, dada à relação de longo prazo quase doméstica dos seus cooperados, enquanto que, para as tradings, algumas exposições mais concentradas podem exigir um pouco mais de atenção.

Crédito & Recebimento

A Safra 2010/11 está sendo marcada por rentabilidade recorde em quase todas as regiões e culturas do Brasil. Mesmo com o câmbio desfavorável, tivemos forte alta nos preços das commodities a partir do segundo semestre de 2010. No entanto, a alta de preço não foi integralmente repassada aos produtores, que já haviam operado venda antecipada de grande volume da safra, especialmente no Centro-Oeste.

Há problemas potenciais de recebimento em regiões do MS (regiões do Alto Taquari e Cassilândia) que apresentaram problemas com o excesso de chuva no período de colheita e também sudeste do MT. No Triângulo Mineiro, também tivemos problemas de umidade, o que prejudicou a soja e o milho de ciclo mais precoce (vide tabela de rentabilidade abaixo).

Para o algodão, algumas empresas que operaram vendas de insumos na base da troca, com a fibra precificada entre US$ 0,7 e 0,8/libra peso, também podem apresentar problemas pontuais, em função da defasagem temporal de preços entre o momento de fixação e o momento de entrega. A rentabilidade do produtor de algodão no oeste da Bahia está na faixa de R$ 3.500/hectare.

Rentabilidade da Soja e do Milho Verão em Uberlândia/MG

Para a cana-de-açúcar, o cenário também vem sendo favorável, em função da forte demanda pelo açúcar e o álcool combustível. A rentabilidade do produtor de cana está na faixa de R$ 1.500/ha em algumas regiões de São Paulo. Para o café arábica, mesmo sendo ano de safra baixa em 2011, a rentabilidade estimada para um produtor de tecnologia média deve variar entre 15 a 25% de margem sobre o custo.

Assim, de forma geral, é momento de recuperar as contas, e muitos produtores estão realizando compras antecipada dos fertilizantes para a Safra 2011/12, o que é um sinal de capitalização geral para o setor.

Dinâmica dos Preços

COMPLEXO CANA

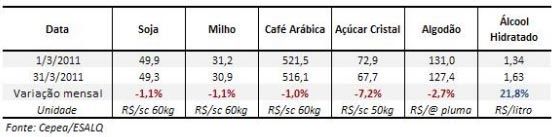

O açúcar cristal apresentou queda de 7,2% nos últimos 30 dias (entre a primeira e a útima semana de março), atingindo a cotação de R$ 67,7/saca de 50 quilos. Com a queda no mercado internacional, as cotações no mercado brasileiro também foram pressionadas. Comparando-se os negócios no mercado interno, os dados indicam que as vendas internas têm remuneração 7% superior que as exportações. Comparando-se os preços entre o açúcar e o etanol, o açúcar tem remunerado 47% mais que o etanol anidro. Quanto ao hidratado, a vantagem do açúcar foi de 48%.

O etanol apresentou alta de 21,8% nos últimos 30 dias (entre a primeira e a última semana de março), atingindo a cotação de R$ 1,63 por litro. A entressafra , associada aos baixos estoques e baixa oferta do produto, fizeram com que os preços continuassem a subir. No estado de São Paulo, a previsão é de que a maioria das usinas iniciem o processamento da cana na primeira quinzena de abril.

ALGODÃO

O algodão apresentou queda de 2,7% entre a primeira e a última semana de março, atingindo a cotação de R$ 127,43/@ de pluma. Devido ao carnaval o ritmo dos negócios foi lento durante a segunda semana de março. Os preços firmes têm incentivado os negócios antecipados. Os produtores que ainda têm algodão em estoque estão vendendo, a fim de abrir caminho para a nova safra. Neste ano, a área cultivada de algodão no Brasil é 51,6% superior comparada a safra 2009/10.

Câmbio

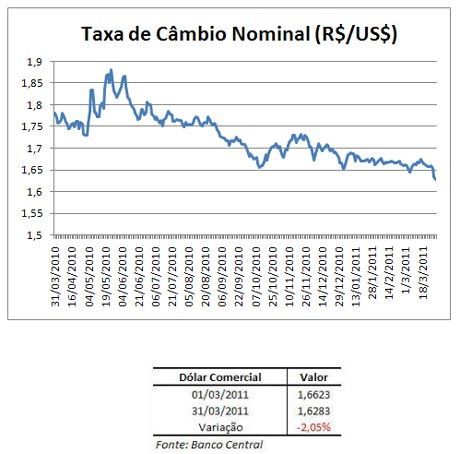

Ao longo de março/11, o Real apresentou uma valorização de 2,05%.

Logo no início do mês, com a reunião do Comitê de Política Monetária do Banco Central, foi decidido o aumento da taxa básica de juros da economia de 11,25% para 11,75% a.a. Segundo a ata do Comitê de Política Monetária, uma das grandes preocupações do governo é manter a taxa de inflação controlada. O aumento da inflação vem sendo provocado especialmente pelo aumento dos alimentos e das matérias-primas, o que provoca uma pressão de custos em toda a cadeia produtiva. Esse aumento é suscitado pela demanda crescente por importações de commodities, especialmente pela gigante China, o que vem provocando o receio de uma inflação global, segundo o diretor da FAO (Food and Agricultural Organization), Jacques Diouf (vide entrevista aqui).

No Brasil, além da pressão inflacionária provocada pelo aumento de custos, há um aumento generalizado da demanda interna, traduzido pelo aumento de consumos das classes C e D. O próprio governo criou esse cenário, através da isenção de impostos para diversos setores da economia (redução de impostos para materiais de construção e setor automobilístico) e da forte expansão de crédito imobiliário, com direcionamento de recursos do Tesouro para o setor de habitação.

Esses foram mecanismos utilizados pelo Governo Federal para contrabalançar a crise de 2008. E realmente funcionou, já que o PIB do Brasil cresceu a uma taxa de 7,5% em 2010, enquanto nesse mesmo período, o PIB dos EUA cresceu a uma taxa anual de 3,1% e o da União Européia cresceu a 1,8% (Fonte: tradingeconomics.com).

Aliás, parece que os países desenvolvidos estão com receio de um velho inimigo, que abalou as economias na década de 1970, que foi a estagflação, que é a combinação de baixo crescimento da economia com aumento da inflação.

Nesse contexto, continua ocorrendo forte migração de capitais estrangeiros para o Brasil, tanto no âmbito produtivo (IED – Investimento Estrangeiro Direto), quanto sob a forma especulativa, em busca de maiores rendimentos por títulos nacionais do governo. Esse movimento pressiona a taxa de câmbio no sentido de uma valorização, conforme podemos observar ao longo de 2010 e início de 2011.

Diga-se de passagem, o câmbio tem sido um forte aliado para o combate da inflação; no entanto, tem sido o vilão dos exportadores, e alguns economistas acreditam até que está havendo desindustrialização em alguns pólos, o que acredito ser afirmativa exagerada nesse momento. Para o setor exportador de produtos agropecuários, a queda da receita pelo fator cambial tem sido contrabalançada com sucesso pelos preços, que têm se mantido em patamares elevados, especialmente a soja, o algodão e a carne bovina.

Segundo o último boletim FOCUS, a expectativa é que o dólar comercial encerre 2011 ao patamar de R$ 1,70, o que demonstra a percepção de que ele está sobrevalorizado. O Banco Central tem feito esforços no sentido de atenuar a valorização cambial, através da atuação no mercado cambial e de medidas pontuais. Acreditamos, no entanto, que a pressão externa sobre o mercado cambial continuará, com a taxa de juros em escalada altista e com a utilização do câmbio como instrumento de alívio à inflação, como tem sinalizado os gestores da política monetária.

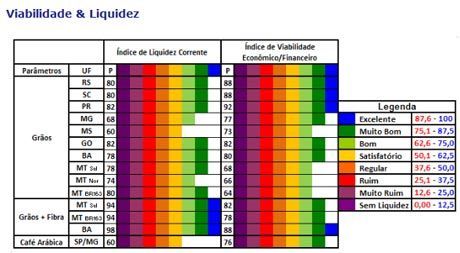

Viabilidade & Liquidez

Liquidez

A safra verão entrou na maior parte do país elevando a liquidez para a maioria das regiões. A antecipação de crédito nos bancos e tradings, a antecipação das compras de insumos e o aumento das vendas à vista são evidências disso. Mesmo nas culturas onde não começaram a colher, como é o caso do algodão e do café, existe uma disponibilidade de crédito que favorece a liquidez dos produtores.

Viabilidade

A viabilidade seque excelente/boa/muito boa para quase todas as culturas. Vale o destaque para o café e algodão, que realmente passam por uma fase de grande prosperidade depois de anos de dificuldade.

As informações são da assessoria de imprensa da Agrosecurity.