Análise Semanal do Mercado de Trigo

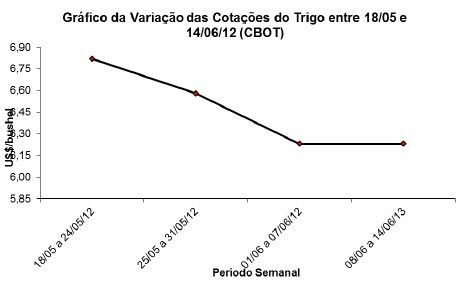

As cotações do trigo em Chicago acabaram terminando a semana mais fracas do que o final da semana anterior, com o dia 14/06 fechando em US$ 6,23/bushel e o dia 15/06 em US$ 6,10/bushel

Comentários referentes ao período entre 08/06/2012 a 14/06/2012

Prof. Dr. Argemiro Luís Brum¹

Emerson Juliano Lucca²

As cotações do trigo em Chicago acabaram terminando a semana mais fracas do que o final da semana anterior, com o dia 14/06 fechando em US$ 6,23/bushel e o dia 15/06 em US$ 6,10/bushel.

E isso que o relatório do USDA, em 12/06, acabou trazendo um recuo na produção e estoques finais dos EUA e do mundo. Porém, o mercado já havia precificado tais informações. Assim, a produção final dos EUA, no atual ano, está agora projetada em 60,8 milhões de toneladas, enquanto os estoques finais ficariam, em 2012/13, em 18,89 milhões. Já a produção mundial 672 milhões de toneladas, enquanto os estoques finais caem para 185,8 milhões. Mesmo assim, números suficientes para abastecer o mercado mundial e não causar pressões sobre os preços. Tanto é verdade que o USDA colocou o patamar médio de preços, para esse novo ano estadunidense, entre US$ 5,60 e US$ 6,80/bushel, contra a média de US$ 7,25/bushel recebida pelos produtores dos EUA em 2011/12.

As vendas líquidas dos EUA, no ano comercial 2011/12, iniciado em junho, ficaram em 165.700 toneladas na semana encerrada em 31/05. Já as vendas referentes ao ano 2012/13 chegaram a 1,3 milhão de toneladas na mesma semana, com a Nigéria sendo o maior comprador ao atingir 79.300 toneladas.

Por sua vez, as inspeções de exportação dos EUA chegaram a 585.515 toneladas, na semana encerrada em 07/06, primeira semana do novo ano comercial 2012/13.

Na Austrália, a produção de trigo deverá ser 18% menor do que a do ano anterior, devido a um período de seca. Com isso, a mesma atingiria 24,1 milhões de toneladas.

Já no Mercosul, os preços fecharam a semana na seguinte situação: no Up River argentino, para junho/julho, a tonelada ficou em US$ 261,00, com variação positiva de 8,3% sobre o mês anterior. Em Bahia Blanca o valor esteve em US$ 270,00/tonelada, com alta de 7,1%. Na região portuária de Necochea a tonelada ficou em US$ 257,00, recuando 8,4% sobre o valor do mês anterior. No Uruguai, o valor ficou em US$ 249,00/tonelada, com alta mensal de 3,8% e no Paraguai a indicação de compra ficou em US$ 232,00/tonelada. (cf. Safras & Mercado)

No mercado interno brasileiro, apesar de praticamente não se encontrar mais trigo de qualidade superior, tipo pão, os preços reagiram pouco. A média gaúcha, no balcão, para o produto médio, ficou em R$ 23,72/saco, enquanto os lotes oscilaram entre R$ 462,50 e R$ 469,50/tonelada. No Paraná, os lotes se mantiveram em valores entre R$ 515,00 e R$ 517,50/tonelada. Na prática, com um câmbio superando os R$ 2,00 por dólar, o produto nacional se mantém mais barato do que o importado, porém, as ofertas de produto de qualidade escassearam.

Quanto a nova safra, o plantio no Paraná, nesta semana que passou, atingia a 68% da área esperada, sendo que 96% das lavouras estavam em boas condições. No Rio Grande do Sul, as últimas chuvas aceleraram o plantio, porém, o mesmo continua muito atrasado, podendo comprometer a expectativa de um aumento importante na área cultivada.

No caso gaúcho, além das questões inerentes ao próprio mercado do produto, que continua difícil, a nova preocupação dos triticultores é produzir com a qualidade exigida pela Instrução Normativa nº 38/2010, que se mostra mais rigorosa em relação à qualidade do produto. Na prática, se a maioria dos produtores semear sem muito cuidado tecnológico, apostando mais no clima, pois o objetivo primeiro é ter acesso ao crédito para contar com liquidez operacional até a próxima safra de verão, haverá pouco trigo para um mercado exigente. Ou seja, infelizmente o mercado do trigo no Brasil em geral e no Rio Grande do Sul em particular, está tão ruim nos últimos anos que o produtor aumenta a área semeada em função do crédito, desejando mesmo que haja frustração de safra, posteriormente, para poder ter acesso ao Proagro. Nessas condições, mais uma vez a safra nacional deverá ficar na dependência dos leilões de PEP e Pepro organizados pelo governo, como já era esperado.

Abaixo segue o gráfico da variação de preços do trigo no período entre 18/05 e 14/06/2012.

¹ Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA.

² Economista, Analista e responsável técnico pelo Laboratório de Economia Aplicada e CEEMA vinculado ao DACEC/UNIJUÍ.

Prof. Dr. Argemiro Luís Brum¹

Emerson Juliano Lucca²

As cotações do trigo em Chicago acabaram terminando a semana mais fracas do que o final da semana anterior, com o dia 14/06 fechando em US$ 6,23/bushel e o dia 15/06 em US$ 6,10/bushel.

E isso que o relatório do USDA, em 12/06, acabou trazendo um recuo na produção e estoques finais dos EUA e do mundo. Porém, o mercado já havia precificado tais informações. Assim, a produção final dos EUA, no atual ano, está agora projetada em 60,8 milhões de toneladas, enquanto os estoques finais ficariam, em 2012/13, em 18,89 milhões. Já a produção mundial 672 milhões de toneladas, enquanto os estoques finais caem para 185,8 milhões. Mesmo assim, números suficientes para abastecer o mercado mundial e não causar pressões sobre os preços. Tanto é verdade que o USDA colocou o patamar médio de preços, para esse novo ano estadunidense, entre US$ 5,60 e US$ 6,80/bushel, contra a média de US$ 7,25/bushel recebida pelos produtores dos EUA em 2011/12.

As vendas líquidas dos EUA, no ano comercial 2011/12, iniciado em junho, ficaram em 165.700 toneladas na semana encerrada em 31/05. Já as vendas referentes ao ano 2012/13 chegaram a 1,3 milhão de toneladas na mesma semana, com a Nigéria sendo o maior comprador ao atingir 79.300 toneladas.

Por sua vez, as inspeções de exportação dos EUA chegaram a 585.515 toneladas, na semana encerrada em 07/06, primeira semana do novo ano comercial 2012/13.

Na Austrália, a produção de trigo deverá ser 18% menor do que a do ano anterior, devido a um período de seca. Com isso, a mesma atingiria 24,1 milhões de toneladas.

Já no Mercosul, os preços fecharam a semana na seguinte situação: no Up River argentino, para junho/julho, a tonelada ficou em US$ 261,00, com variação positiva de 8,3% sobre o mês anterior. Em Bahia Blanca o valor esteve em US$ 270,00/tonelada, com alta de 7,1%. Na região portuária de Necochea a tonelada ficou em US$ 257,00, recuando 8,4% sobre o valor do mês anterior. No Uruguai, o valor ficou em US$ 249,00/tonelada, com alta mensal de 3,8% e no Paraguai a indicação de compra ficou em US$ 232,00/tonelada. (cf. Safras & Mercado)

No mercado interno brasileiro, apesar de praticamente não se encontrar mais trigo de qualidade superior, tipo pão, os preços reagiram pouco. A média gaúcha, no balcão, para o produto médio, ficou em R$ 23,72/saco, enquanto os lotes oscilaram entre R$ 462,50 e R$ 469,50/tonelada. No Paraná, os lotes se mantiveram em valores entre R$ 515,00 e R$ 517,50/tonelada. Na prática, com um câmbio superando os R$ 2,00 por dólar, o produto nacional se mantém mais barato do que o importado, porém, as ofertas de produto de qualidade escassearam.

Quanto a nova safra, o plantio no Paraná, nesta semana que passou, atingia a 68% da área esperada, sendo que 96% das lavouras estavam em boas condições. No Rio Grande do Sul, as últimas chuvas aceleraram o plantio, porém, o mesmo continua muito atrasado, podendo comprometer a expectativa de um aumento importante na área cultivada.

No caso gaúcho, além das questões inerentes ao próprio mercado do produto, que continua difícil, a nova preocupação dos triticultores é produzir com a qualidade exigida pela Instrução Normativa nº 38/2010, que se mostra mais rigorosa em relação à qualidade do produto. Na prática, se a maioria dos produtores semear sem muito cuidado tecnológico, apostando mais no clima, pois o objetivo primeiro é ter acesso ao crédito para contar com liquidez operacional até a próxima safra de verão, haverá pouco trigo para um mercado exigente. Ou seja, infelizmente o mercado do trigo no Brasil em geral e no Rio Grande do Sul em particular, está tão ruim nos últimos anos que o produtor aumenta a área semeada em função do crédito, desejando mesmo que haja frustração de safra, posteriormente, para poder ter acesso ao Proagro. Nessas condições, mais uma vez a safra nacional deverá ficar na dependência dos leilões de PEP e Pepro organizados pelo governo, como já era esperado.

Abaixo segue o gráfico da variação de preços do trigo no período entre 18/05 e 14/06/2012.

¹ Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA.

² Economista, Analista e responsável técnico pelo Laboratório de Economia Aplicada e CEEMA vinculado ao DACEC/UNIJUÍ.