Quebra no Sul ainda não compromete resultado geral da safra

Processo de perdas poderá ser limitado pelas chuvas previstas entre 11 e 15 de janeiro

Nos últimos dias, a safra de milho verão tem elevado o nível de preocupação de produtores, entidades e compradores dessa commodity. A estiagem, que pegou o milho na fase de pendoamento na porção Sul do país, não pára de produzir números negativos. Esse processo de perdas poderá ser limitado pelas chuvas previstas para o período entre 11 e 15 de janeiro/12, o que poder conter as perdas no milho e ajudar a soja mais tardia a se recuperar. Mas, no caso do milho, já há perdas significativas e irreversíveis.

Este Boletim procura reportar, de forma mais integrada, as projeções de produtividade em todo o país e uma estimativa consolidada da produção de milho, levando-se em consideração o status da safra no período de 09 a 10/01/12.

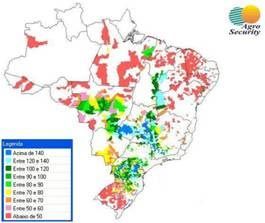

Abaixo, segue o mapa de projeção de produtividade do milho nas regiões produtoras do país, considerando-se o nível de tecnologia “médio”.

Este Boletim procura reportar, de forma mais integrada, as projeções de produtividade em todo o país e uma estimativa consolidada da produção de milho, levando-se em consideração o status da safra no período de 09 a 10/01/12.

Abaixo, segue o mapa de projeção de produtividade do milho nas regiões produtoras do país, considerando-se o nível de tecnologia “médio”.

Mapa de produtividade estimada (sacas/hectare) do Milho Verão – Safra 2011/12

O mapa acima destaca as regiões em tom rosa para áreas de baixa produtividade, onde estão incluídas regiões do RS que apresentavam uma expectativa muito positiva no início da safra. O mapa também demonstra as perdas em SC e na região Oeste do Paraná.

Na atual conjuntura da safra, nossa projeção para o consolidado Brasil para a cultura do Milho Verão é de 36,38 milhões de toneladas de produção nesse momento, ressaltando que esse número pode evoluir de acordo com os eventos climáticos dos próximos dias. Mesmo com a queda, esse número indica acréscimo de 5,6 % da produção em relação ao ano passado, em função do aumento de 9,1% da área cultivada (base CONAB).

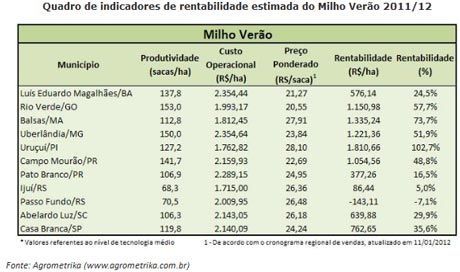

No quadro abaixo, foram selecionados municípios representativos de alguns estados com projeções de rentabilidade, já considerando a conjuntura atual de preços e o cronograma de comercialização regionalizado.

Quadro de indicadores de rentabilidade estimada do Milho Verão 2011/12

O quadro acima destaca a deterioração da rentabilidade do milho no RS nas duas praças reportadas nesse estado. Mesmo no PR e SC, as praças destacadas também perderam uma boa parte da rentabilidade em relação ao previsto em 30/11/2011. No caso de Pato Branco/PR, a rentabilidade inicial era de 71,76%, considerando-se uma produtividade de 158,33 scs/hectare (nível médio de tecnologia) e preço médio de R$ 23,82/saca. Agora, o resultado está em 16,5%, uma redução significativa. O quadro considera valores de milho comercial, mas ainda pode ocorrer a situação em que o milho, mesmo colhido, fica fora do padrão de comercialização, o que pioraria ainda mais a conta das regiões afetadas.

É importante ressaltar que as análises acima não consideram o mix de produção dos agricultores. Portanto, apesar da perda eventual no milho, a receita da soja em condições de colheita favorável pode minimizar o impacto na geração de caixa dos produtores. É importante salientar, no entanto, que em algumas regiões já são contabilizadas perdas nas duas culturas e na do feijão (no caso do RS-SC-PR). Se a situação piorar, com efeitos mais significativos na soja, será necessária a ajuda governamental para sustentar a renda dos produtores, sobretudo no nível da agricultura familiar, não descartando os agricultores de médio porte, relativamente comuns nas regiões mais afetadas. Mas é importante ressaltar que ainda é cedo para dimensionar essa necessidade.

Apesar de certas coincidências com o que ocorreu em 2005, vivemos hoje condições bem diferentes, a começar pelo nível de capitalização dos produtores, que vêm gerando caixa desde 2007 na maioria das regiões. O Cerrado, que foi vítima em 2005, não pela seca, mas pela ferrugem asiática na soja, nessa safra, deve colher bem e com preço médio bastante remunerador para a soja e com boas perspectivas para o milho safrinha. A questão no Cerrado agora é o excesso de chuva, o que impede a aplicação de fungicidas e a colheita do que já está pronto, mas ainda não se pode falar em perdas. O milho, que era uma cultura que remunerava pouco o produtor, hoje compete com a soja na rentabilidade/ha e, apesar da quebra, seu dano ao caixa dos produtores deverá ser mais limitado, até mesmo se a soja colher com perdas moderadas. É claro que, em algumas regiões do RS, SC e oeste do PR, a situação pode ser mais grave para produtores de pequeno porte, mas, de forma geral, não será uma reprise de 2005. Mas, se o quadro se deteriorar, pode terminar como uma safra perdida para o RS.

É importante ressaltar que as análises acima não consideram o mix de produção dos agricultores. Portanto, apesar da perda eventual no milho, a receita da soja em condições de colheita favorável pode minimizar o impacto na geração de caixa dos produtores. É importante salientar, no entanto, que em algumas regiões já são contabilizadas perdas nas duas culturas e na do feijão (no caso do RS-SC-PR). Se a situação piorar, com efeitos mais significativos na soja, será necessária a ajuda governamental para sustentar a renda dos produtores, sobretudo no nível da agricultura familiar, não descartando os agricultores de médio porte, relativamente comuns nas regiões mais afetadas. Mas é importante ressaltar que ainda é cedo para dimensionar essa necessidade.

Apesar de certas coincidências com o que ocorreu em 2005, vivemos hoje condições bem diferentes, a começar pelo nível de capitalização dos produtores, que vêm gerando caixa desde 2007 na maioria das regiões. O Cerrado, que foi vítima em 2005, não pela seca, mas pela ferrugem asiática na soja, nessa safra, deve colher bem e com preço médio bastante remunerador para a soja e com boas perspectivas para o milho safrinha. A questão no Cerrado agora é o excesso de chuva, o que impede a aplicação de fungicidas e a colheita do que já está pronto, mas ainda não se pode falar em perdas. O milho, que era uma cultura que remunerava pouco o produtor, hoje compete com a soja na rentabilidade/ha e, apesar da quebra, seu dano ao caixa dos produtores deverá ser mais limitado, até mesmo se a soja colher com perdas moderadas. É claro que, em algumas regiões do RS, SC e oeste do PR, a situação pode ser mais grave para produtores de pequeno porte, mas, de forma geral, não será uma reprise de 2005. Mas, se o quadro se deteriorar, pode terminar como uma safra perdida para o RS.

Troca & Securitização

As recentes altas no mercado já abriram a oportunidade para os operadores de troca do Cerrado começarem a travar cotações para 2013 nos mercados futuros e opções (para quem tem essa competência). É uma oportunidade comercial que não deve ser desperdiçada, pois uma vez passada a etapa de incerteza da safra, é possível que as cotações retomem patamares mais inferiores, principalmente quando a crise da Europa, que ainda está longe de acabar, voltar aos noticiários.

As recentes altas no mercado já abriram a oportunidade para os operadores de troca do Cerrado começarem a travar cotações para 2013 nos mercados futuros e opções (para quem tem essa competência). É uma oportunidade comercial que não deve ser desperdiçada, pois uma vez passada a etapa de incerteza da safra, é possível que as cotações retomem patamares mais inferiores, principalmente quando a crise da Europa, que ainda está longe de acabar, voltar aos noticiários.

Crédito & Recebimento

Para as empresas que operam mais direcionadas para a região do Cerrado, o cenário parece cada vez mais consolidado, em uma perspectiva de baixa inadimplência e recebimentos pontuais na maioria dos estados da região. Mesmo nas fronteiras, a estimativa de liquidez é positiva e os vencimentos de Fev/Mar/Abr não devem apresentar problemas. Nos estados do Sul e região sul do MS, que apresentam cenário de quebra de safra, a situação apresenta maiores variações. Por ser um mercado de insumos onde ocorre menos venda direta, os fornecedores estão mais expostos às cooperativas e revendas de insumos. Nesse caso, eventuais problemas de atraso podem surgir nos casos de empresas mais fragilizadas ou em regiões onde as perdas são mais severas. É importante salientar que a soja, em muitas localidades, ainda oferece possibilidade de boa produtividade. Portanto, a análise de cenário é mais complexa e deve ser feita por financiador, considerando a natureza do seu negócio e da distribuição dos seus recebíveis por região/cultura/cliente. De qualquer forma, essa safra começou se mostrar bem diferente das ultimas sete safras, no que tange aos aspectos de risco de liquidez. Mesmo assim, em função dos elevados preços agrícolas, não são tão frequentes os casos de rentabilidade negativa, mesmo nas regiões de quebra, o que é bastante positivo. Adicionalmente, o saldo acumulado obtido nas safras anteriores contribui para a manutenção de uma liquidez positiva para os produtores, de maneira geral.

Para as empresas que operam mais direcionadas para a região do Cerrado, o cenário parece cada vez mais consolidado, em uma perspectiva de baixa inadimplência e recebimentos pontuais na maioria dos estados da região. Mesmo nas fronteiras, a estimativa de liquidez é positiva e os vencimentos de Fev/Mar/Abr não devem apresentar problemas. Nos estados do Sul e região sul do MS, que apresentam cenário de quebra de safra, a situação apresenta maiores variações. Por ser um mercado de insumos onde ocorre menos venda direta, os fornecedores estão mais expostos às cooperativas e revendas de insumos. Nesse caso, eventuais problemas de atraso podem surgir nos casos de empresas mais fragilizadas ou em regiões onde as perdas são mais severas. É importante salientar que a soja, em muitas localidades, ainda oferece possibilidade de boa produtividade. Portanto, a análise de cenário é mais complexa e deve ser feita por financiador, considerando a natureza do seu negócio e da distribuição dos seus recebíveis por região/cultura/cliente. De qualquer forma, essa safra começou se mostrar bem diferente das ultimas sete safras, no que tange aos aspectos de risco de liquidez. Mesmo assim, em função dos elevados preços agrícolas, não são tão frequentes os casos de rentabilidade negativa, mesmo nas regiões de quebra, o que é bastante positivo. Adicionalmente, o saldo acumulado obtido nas safras anteriores contribui para a manutenção de uma liquidez positiva para os produtores, de maneira geral.

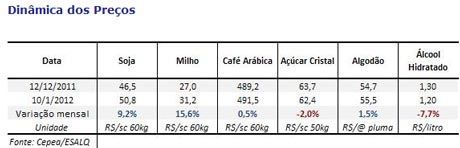

Dinâmica dos Preços

MILHO E SOJA

As duas culturas estão em período de entressafra, época em que os preços já tendem a se elevar em condições normais, por conta da redução dos estoques. Este ano, no entanto, a alta é ainda mais acentuada, por conta da estiagem que ocorre no sul do país, que provocou quebra de safra em grande parte dos municípios do RS, SC e PR, além do sul do MS.

Câmbio

O gráfico acima nos mostra que, ao longo de 2011, a moeda brasileira sofreu uma desvalorização de 9,09%. Essa desvalorização iniciou-se a partir do começo de setembro/11, com a amplificação das notícias da crise na Europa e endividamento dos países do leste europeu, especialmente a Grécia. Nesse sentido, houve uma fuga de capitais do Brasil, o que provocou a desvalorização de sua moeda.

Nos três primeiros trimestres do ano, no entanto, o Real manteve-se num patamar mais valorizado, com a média de R$ 1,63/dólar. Considerando-se o ano todo, a média anual do câmbio foi de R$ 1,67/dólar. Segundo dados do BACEN, 2011 foi o ano em que o Real apresentou maior valorização média desde 1998.

A valorização do câmbio não atrapalhou as nossas receitas de exportações. Isso porque os produtos que o Brasil mais exporta - notadamente commodities agrícolas e minerais que, juntos, representam cerca de 63% do total das exportações brasileiras - apresentam uma valorização no mercado internacional, como reflexo da maior demanda mundial por esses bens, especialmente na China.

Aliás, hoje a situação econômica da China interessa muito mais ao Brasil do que a situação econômica na Europa. Isso porque a participação das nossas exportações para os países europeus têm diminuído nos últimos 20 anos, enquanto a participação para a China tem aumentado. Em 1990, apenas 1% das nossas exportações destinava-se para a China. Em 2010, essa proporção passou para 15%. Em relação às exportações para a Europa, a proporção caiu de 33% para 22% no mesmo período, segundo dados do MDIC.

Segundo o Boletim Focus do Banco Central, os agentes de mercado acreditam que o Real deve apresentar o patamar médio de R$ 1,79/dólar em 2012. Ou seja, a tendência é de que tenhamos um real mais desvalorizado em 2012, seguindo o ritmo do último trimestre de 2011.

Nos três primeiros trimestres do ano, no entanto, o Real manteve-se num patamar mais valorizado, com a média de R$ 1,63/dólar. Considerando-se o ano todo, a média anual do câmbio foi de R$ 1,67/dólar. Segundo dados do BACEN, 2011 foi o ano em que o Real apresentou maior valorização média desde 1998.

A valorização do câmbio não atrapalhou as nossas receitas de exportações. Isso porque os produtos que o Brasil mais exporta - notadamente commodities agrícolas e minerais que, juntos, representam cerca de 63% do total das exportações brasileiras - apresentam uma valorização no mercado internacional, como reflexo da maior demanda mundial por esses bens, especialmente na China.

Aliás, hoje a situação econômica da China interessa muito mais ao Brasil do que a situação econômica na Europa. Isso porque a participação das nossas exportações para os países europeus têm diminuído nos últimos 20 anos, enquanto a participação para a China tem aumentado. Em 1990, apenas 1% das nossas exportações destinava-se para a China. Em 2010, essa proporção passou para 15%. Em relação às exportações para a Europa, a proporção caiu de 33% para 22% no mesmo período, segundo dados do MDIC.

Segundo o Boletim Focus do Banco Central, os agentes de mercado acreditam que o Real deve apresentar o patamar médio de R$ 1,79/dólar em 2012. Ou seja, a tendência é de que tenhamos um real mais desvalorizado em 2012, seguindo o ritmo do último trimestre de 2011.

Jurídico

Aquisição de Imóvel Rural por Estrangeiro

O INCRA publicou, através da Instrução Normativa nº 70/11, de 09.12.2011, as condições e procedimentos para a aquisição de imóvel rural por pessoa física estrangeira residente no país e pessoa jurídica estrangeira autorizada a operar no Brasil.

Esta nova instrução normativa tem com um de seus objetivos a regulamentação, na jurisdição do INCRA, o procedimento de pedido de autorização para aquisição e arrendamento de imóvel rural no território nacional por pessoa física ou jurídica estrangeira, da mesma forma que pessoa jurídica brasileira equiparada a pessoa jurídica estrangeira, nos termos do § 1º do art. 1º, da Lei nº 5.709, de 7 de outubro de 1971.

Em um segundo plano, a Instrução Normativa cria um controle da aquisição e arrendamento de imóvel rural por estrangeiro, capacitando o INCRA a disponibilizar aos órgãos da administração pública e a expor à sociedade informações que permitam a identificação, o posicionamento geográfico, o tamanho e a destinação de terras rurais no País sob o domínio de ente estrangeiro, e permite ainda gerar uma maior transparência sobre as formalidades legais exigidas para aquisição ou arrendamento de imóvel rural no País.

A Instrução Normativa enumera os documentos que deverão ser formalizados pela pessoa física/jurídica estrangeira, para a obtenção do registro das transações imobiliárias de compra e venda e arrendamento de áreas rurais.

A nova Instrução Normativa delimita as competências e procedimentos administrativos, e as chancelas que deverão ser obtidas, as aquisições e/ou arrendamentos, em que estejam envolvidas as pessoas naturais ou jurídicas estrangeiras.

Aquisição de Imóvel Rural por Estrangeiro

O INCRA publicou, através da Instrução Normativa nº 70/11, de 09.12.2011, as condições e procedimentos para a aquisição de imóvel rural por pessoa física estrangeira residente no país e pessoa jurídica estrangeira autorizada a operar no Brasil.

Esta nova instrução normativa tem com um de seus objetivos a regulamentação, na jurisdição do INCRA, o procedimento de pedido de autorização para aquisição e arrendamento de imóvel rural no território nacional por pessoa física ou jurídica estrangeira, da mesma forma que pessoa jurídica brasileira equiparada a pessoa jurídica estrangeira, nos termos do § 1º do art. 1º, da Lei nº 5.709, de 7 de outubro de 1971.

Em um segundo plano, a Instrução Normativa cria um controle da aquisição e arrendamento de imóvel rural por estrangeiro, capacitando o INCRA a disponibilizar aos órgãos da administração pública e a expor à sociedade informações que permitam a identificação, o posicionamento geográfico, o tamanho e a destinação de terras rurais no País sob o domínio de ente estrangeiro, e permite ainda gerar uma maior transparência sobre as formalidades legais exigidas para aquisição ou arrendamento de imóvel rural no País.

A Instrução Normativa enumera os documentos que deverão ser formalizados pela pessoa física/jurídica estrangeira, para a obtenção do registro das transações imobiliárias de compra e venda e arrendamento de áreas rurais.

A nova Instrução Normativa delimita as competências e procedimentos administrativos, e as chancelas que deverão ser obtidas, as aquisições e/ou arrendamentos, em que estejam envolvidas as pessoas naturais ou jurídicas estrangeiras.

Mapa: Inayan Scholler

Preços: Luiz Barbarini

Câmbio: Felipe Prince

Demais Textos: Fernando Pimentel

Nota: A Agrosecurity não se responsabiliza pelo uso indevido do conteúdo do Boletim para efeito de definição de limite de créditos individuais ou da exposição financeira regional. Por se tratar de uma avaliação do quadro geral (médio) dos aspectos econômicos e financeiros, pode haver divergências significativas da situação real de liquidez e viabilidade de um produtor rural em particular.

Nota: A Agrosecurity não se responsabiliza pelo uso indevido do conteúdo do Boletim para efeito de definição de limite de créditos individuais ou da exposição financeira regional. Por se tratar de uma avaliação do quadro geral (médio) dos aspectos econômicos e financeiros, pode haver divergências significativas da situação real de liquidez e viabilidade de um produtor rural em particular.