Ciclo de baixa na taxa de juros do Copom

Ciclo de baixa na taxa de juros da SELIC começou com a decisão tomada no encontro 226º do Comitê de Política Monetária (COPOM), ocorrido em 1º e 2 de agosto

Foto: Pixabay

Foto: Pixabay

Por Luiz Antonio Pinazza

Engenheiro Agrônomo - agronegócio e sustentabilidade

Colaboração Aline Merladete

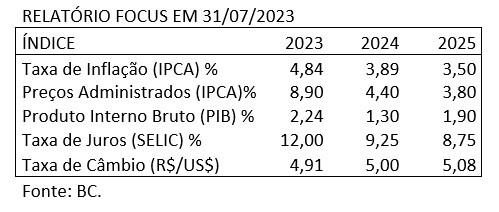

O ciclo de baixa na taxa de juros da SELIC começou com a decisão tomada no encontro 226º do Comitê de Política Monetária (COPOM), ocorrido em 1º e 2 de agosto. As previsões dos mercados, com base nas estatísticas das pesquisas do Departamento de Relacionamento com Investidores Especiais (GERIN), divulgados pelo Relatório de Mercado Focus, mostram esse caminho. Desde 2021, aprovado pelo Congresso Nacional (CN), o Banco Central (BC), assumiu autonomia para controlar a condução da taxa de juros SELIC, a exemplo do modelo adotado por importantes países desenvolvidos.

Os índices registrados nos Relatórios do Mercado Focus no início deste ano estavam em patamares bem mais elevados. De lá para cá, houve uma queda pronunciada. Em 31/07, a taxa de inflação (IPCA) prevista para 2023, bateu 4,84%. Esse valor fica perto da meta traçada pelo Conselho Monetário Nacional (CMN), formado pelos Ministérios da Fazenda e do Planejamento e o BC, de 3,50%, com tolerância de 1,5% para cima e para baixo. Essa aproximação deverá aumentar. Em 2021 e 2022, a meta não foi cumprida pelo BC, responsável por essa missão.

O comunicado da reunião do Copom traça as avaliações dos cenários econômicos. O ambiente externo traduz mega incerteza. Os Bancos Centrais das principais economias seguem determinados em convergir as taxas de juros para cumprir as metas das taxas de inflação. Há dois exemplos clássicos no momento. A Reserva Federal dos Estados Unidos (FED) acaba de aumentar a taxa de juros para 5,5% ao ano. Essa é a maior taxa dos últimos 22 anos. Na mesma linha, o Banco Central Europeu (BCE) subiu a taxa de juros para 4,25% ao ano, o valor mais elevado desde 2001

Com relação ao ambiente interno, o recado aponta para a tendência do processo desinflacionário ser mais lento, demandando serenidade e moderação da política monetária. Os membros do Comitê anteveem redução de mesma magnitude, de 0,5% ao ano, nas próximas três reuniões deste ano, em: 19 e 20 de setembro, 31 e 01 de novembro e 12 e 13 de dezembro. A avaliação é de que esse seja o ritmo apropriado de manter a política monetária contracionista necessária para o processo desinflacionário.

Em pleno começo da safra 2023/24, a perspectiva alinhada pelo COPOM, de reduzir a taxa de juro SELIC, estimula a manutenção do crescimento da produção agropecuária nacional. O cenário de curto prazo mostra também previsibilidade em termos de câmbio, com a balança comercial em curso mostrando resultados superavitários. O Plano Safra ganha repercussão, com menor peso para Secretaria do Tesouro Nacional (STN) equacionar o custo dos subsídios. A tomada de recursos via os títulos do agronegócio impulsionará os investimentos no mercado de capitais