Segundo dados do Sistema Brasileiro do Agronegócio, o Brasil, atualmente, é o maior exportador de carne bovina do mundo, estando o consumo interno em via crescente. Assim, é cada vez mais exigido pelos compradores, junto aos produtores rurais, a criação de um bovino de carcaça (acabamento e maciez da carne) de qualidade, com alta taxa de ganho de peso, fertilidade e precocidade para o abate.

O produtor precisa ter um pasto de qualidade para que a engorda ocorra de forma mais eficiente. Para preparar o pasto, o produtor precisa de sementes de qualidade, as quais podem ser encontradas em sementeiros autônomos ou grandes indústrias, como, por exemplo, Moeda e Pioneer. São necessárias análises de qualidade dessas sementes, o chamado valor cultural (V.C.), em laboratórios específicos, para que o plantio seja feito com a quantidade correta para preencher a área de pasto (COUTINHO, 2011).

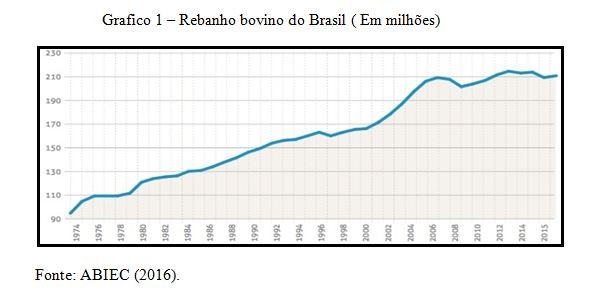

O Brasil tem cerca de 158 milhões de hectares de pastagens, que correspondem a 18% de seu território, nos quais se produz cerca de 217, 3 milhões de cabeças, ou seja, 9,6 milhões de toneladas de carne. De acordo com o Gráfico (1), de 1974 a 2015, fica evidenciado o aumento gradativo do rebanho de bovinos no Brasil, sendo o Centro-Oeste a maior região produtora, a qual é responsável por 33,5% do rebanho nacional (ABIEC, 2016).

A produção de carne bovina no Brasil aumentou em 227% de 1974 a 2015, para um aumento de área de pastagens de apenas 4%. O resto do mundo aumentou a produção de carne bovina em apenas 37% para um aumento de área de pastagens de 6%.

Nesse sentido, somente nos últimos 10 anos, a lotação em cabeças por hectare de pastagem aumentou em 25,5%. Nesse espaço de tempo, a pecuária cedeu mais de 4 milhões de hectares para a agricultura. Ainda assim, o potencial de crescimento da produtividade é imenso.

Diante do crescimento intenso das atividades de agronegócio e a importância que a mesma possui no cenário econômico, faz-se necessário que esse setor da economia tenha uma atenção especial, pois a empresa rural possui três fatores de produção, os quais, segundo Crepaldi (2009), são: a terra, para a produção, o capital, que é representando pelos bens adquiridos destinados a aumentar e melhorar a produtividade, bem como facilitar o trabalho dos indivíduos na exploração da terra, sendo o trabalho o terceiro fator de produção, o qual se constitui das atividades que o homem exerce para realizar as atividades agrícolas.

Diante do exposto, pode-se inferir que a atividade da agropecuária é considerada uma organização que necessita de uma estrutura administrativa que gere informações aos gestores para a tomada de decisão, pois o empresário rural deverá coordenar as funções de atividades dos outros trabalhadores e conciliar os três fatores de produção para atingir boa produtividade e obter os resultados econômicos esperados. Nesse sentido, surge a Contabilidade Rural, que é uma ferramenta indispensável para o gerenciamento desse tipo de negócio.

A apuração dos resultados para a atividade exercida pela propriedade rural e o uso da Contabilidade Rural é importante para auxiliar o produtor rural na definição de investimentos futuros, tornando possível até mesmo mudanças para outras atividades mais lucrativas ou, ainda, ampliando a atividade se a mesma proporcionar maior rentabilidade, resultando em uma propriedade eficiente e eficaz em suas atividades e seus objetivos.