Soja: Agrometrika destaca cenários de rentabilidade e liquidez para safra 16/17

Norte de MT é a região com os preços de soja mais baixos do Brasil

Nas últimas semanas, os preços internos de soja têm apresentado volatilidade relativamente alta, devido tanto ao preço em Chicago, quanto ao câmbio. Com os problemas relativos à produção de óleo de palma na Ásia, o início de safra conturbado na Argentina e a decisão do FED de aumentar a taxa de juros norte-americana, o preço futuro da soja no mercado interno atingiu um patamar que se mostrou interessante aos produtores rurais, o que pôde ser observado pelo destravamento na comercialização antecipada nas últimas 4 semanas.

Porém, os preços já recuaram nessa última semana, em função da melhora do clima na Argentina e queda do dólar. As vendas antecipadas e pré-fixação de preços atingiram a marca de 35% no Brasil em dezembro, abaixo dos 50% verificados no mesmo período do ano passado. Ou seja, cerca de 65% da soja ainda está com preços em aberto.

Mesmo com a produção recorde nos EUA, os preços em Chicago se mantiveram acima dos US$ 10,00/bu, sustentados principalmente pela forte demanda chinesa. O país asiático importou, nesse ano, 30% mais soja dos EUA em comparação com o último ano safra. Do ponto de vista de preços, essa antecipação na demanda é prejudicial à própria China, porque mantém as cotações elevadas em um momento em que, naturalmente, deveriam estar mais pressionadas.

Ainda é cedo para se falar em safra cheia na América do Sul, pois ainda corremos o risco de estiagem no enchimento de grãos e excesso de chuva na colheita. Contudo, se tivermos uma safra grande, os preços deverão convergir para níveis mais baixos. Esse fato, aliado a um menor apetite da China (devido à sua antecipação de demanda), poderão levar os preços para níveis inferiores aos US$ 10,00/bu.

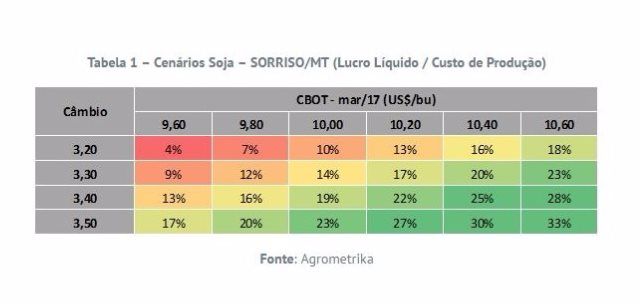

Levando-se em conta essa possibilidade, simulamos, nas tabelas abaixo, a rentabilidade do produtor rural em diferentes cenários de preço para a soja em Chicago e o câmbio. As tabelas consideram um produtor com tamanho compatível na região de atuação, de nível tecnológico médio e com 30% de arrendamento.

A região Norte de Mato Grosso é a região com os preços de soja mais baixos do Brasil, devido à logística deficiente e à grande distância dos portos de escoamento. Os baixos preços, contudo, são compensados por um risco produtivo reduzido, fruto do clima bastante estável da região.

Observa-se, na Tabela 1, que mesmo num cenário de queda de preço em Chicago e queda do dólar, o produtor ainda conseguirá uma rentabilidade positiva sobre o custo. Vale salientar que as cores indicam a situação de liquidez do produtor para cada nível de rentabilidade estimada. No cálculo da liquidez são considerados itens como: saldo de safras passadas, parcela de dívidas de investimento e despesas pessoais do produtor rural. Células em vermelho representam liquidez abaixo de 1, amarelo entre 1 e 1,1 e verde acima de 1,1. A mesma escala é adotada nas demais tabelas.

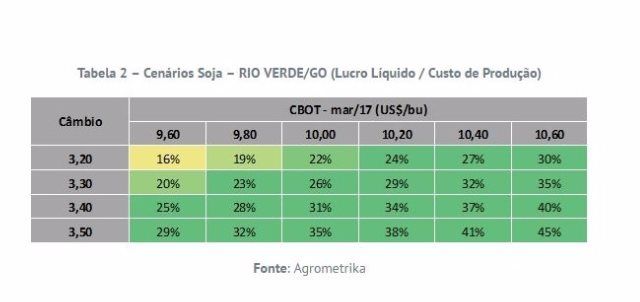

Já o Sudoeste de Goiás sofreu com uma severa quebra na safrinha de milho em 2016. Entretanto, meses antes, os produtores haviam colhido uma safra cheia de soja, o que limitou os efeitos negativos da quebra no milho sobre a saúde financeira do agricultor. Para essa safra, considerando uma produtividade normal, as estimativas, tanto de rentabilidade, quanto de liquidez são boas, conforme dados da Tabela 2.

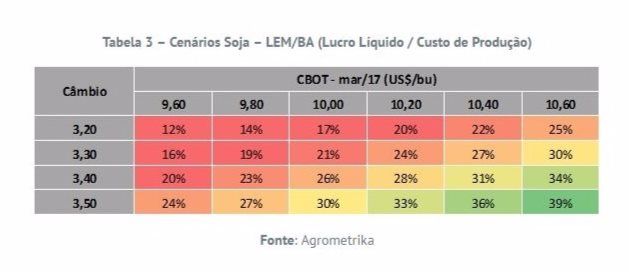

A região Oeste da Bahia sofreu em 2016 com o quarto ano seguido de frustração de safra. Traz um pouco de conforto para essa safra o fato de que anos de La Niña costumam ser bons em termos de chuva para essa região. Entretanto, mesmo com uma boa rentabilidade projetada para a soja na safra 2016/17, os passivos trazidos das últimas safras ainda mantêm a liquidez do produtor rural em situação preocupante para a maior parte dos cenários observados na Tabela 3.

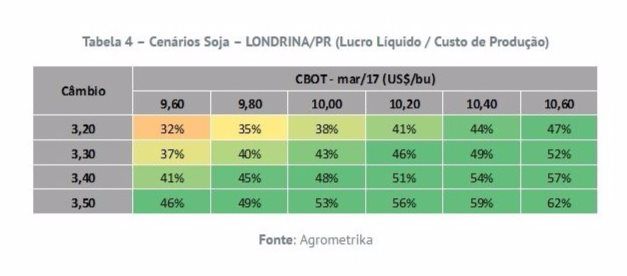

O Norte do Paraná é uma das melhores regiões em termos de preços de grãos e qualidade do solo. A combinação desses dois fatores proporciona aos produtores uma elevada rentabilidade, como observado na Tabela 4. As quebras na safra de soja e milho safrinha em 2015/16 foram compensadas pelo elevado preço das duas commodities, sobretudo do milho, que atingiu níveis históricos em 2016.

Considerando a estimativa de rentabilidade para essa safra, os produtores que sofreram mais com as intempéries climáticas em 2016 têm plena capacidade de se recuperar caso a safra atual seja favorável.

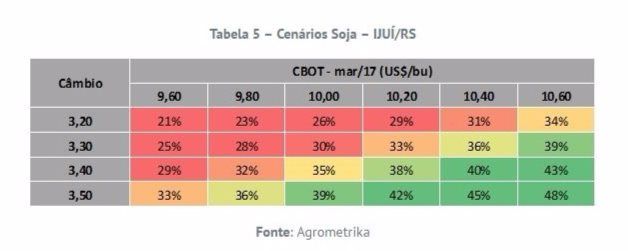

A região Noroeste do Rio Grande do Sul, assim como o Norte do Paraná, possui preços de grãos bem atrativos ao produtor rural, o que faz com que a rentabilidade da atividade também seja elevada. No entanto, como os produtores são menores, as suas despesas pessoais têm grande impacto sobre o fluxo de caixa (liquidez). Os recentes problemas com o trigo, seja na questão da produtividade (2014 e 2015) ou do preço (2016), também impactaram negativamente na liquidez do produtor. Cabe lembrar que, ao contrário do Oeste da Bahia, o Rio Grande do Sul historicamente apresenta precipitações abaixo da média nos anos de La Niña, o que demanda maior atenção em relação à produtividade para essa safra. Mas, até o momento, a safra segue sem maiores problemas.

Considerações Finais

As regiões que apresentam maiores riscos de rentabilidade em função de cenário de mercado adverso são: Norte do Mato Grosso, em função dos menores preços recebidos pelos produtores e Oeste da Bahia, devido às quebras de safras recorrentes nos últimos anos. Nesse sentido, é importante estar atento à qualidade do recebimento de crédito nessas regiões, especialmente em um eventual contexto de adversidade de mercado, caracterizado por queda de preço da soja e valorização do Real.

O Rio Grande do Sul também exige atenção, já que, mesmo com os melhores preços recebidos pelos agricultores, a sua menor escala e a necessidade de sustento da família, exigem uma necessidade maior de desembolso ao longo da safra. Segundo os cenários estabelecidos, as regiões que apresentam menor risco são o norte do Paraná e o sudoeste de Goiás.

Além disso, o aumento da inadimplência de crédito rural, segundo reportado por dados do Banco Central, indica que a capacidade do pagamento do produtor rural está com uma situação inferior em relação aos demais anos. O gráfico abaixo demonstra o crescimento constante da taxa de inadimplência no segundo semestre de 2016, atingindo o maior valor da série histórica em setembro/16, na faixa de 2,3%. Destaca-se que não estão sendo levados em consideração o volume de atraso, em renegociação e nem o crédito comercial, contratado fora da esfera bancária.