O presente texto não tem por objetivo ser conclusivo, mas sim apresentar alguns dados passados que possam auxiliar na compreensão de como chagamos até o presente, bem como ensejar questionamentos sobre como poderemos nos posicionar para o futuro. Com o intuito de tornar mais fácil a visualização e compreensão dos fatos, são apresentados gráficos de ouro, petróleo e do índice CRB – Commodity Research Bureau – expressos em período mensal. O recorte para a análise dos gráficos remete ao início dos anos 2000 e estende-se até o momento atual. As datas de 2008 e 2020 são citadas como marcos temporais contudo, os fatores que ocasionaram as crises nos respectivos anos não são objeto de estudo e aprofundamento. Também se faz necessário traçar um panorama sobre as alterações que foram feitas nas taxas de juros americanas durante o período analisado e, para concluir, é apresentado o atual estado da inflação no Brasil, EUA e China.

A partir de meados dos anos 1990 até 2007/ 2008 a China surge como grande diferencial no mercado internacional, demandando commodities e exportando produtos manufaturados. Ao analisar o gráfico 01 – cotação do CRB em prazo mensal -, é possível visualizar o aumento nos preços das comodities ocasionado pelo crescimento na demanda do mercado consumidor chinês.

Gráfico 01 – Índice CRB

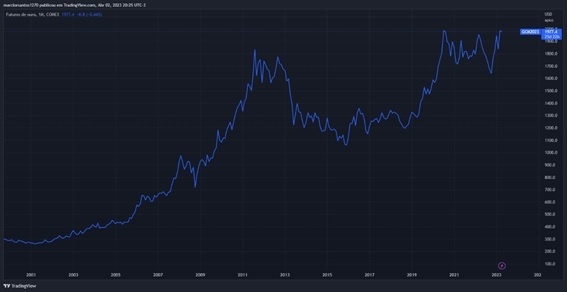

Toda esta euforia no mercado global e no preço das commodities é revertido em 2008, em ocasião da crise no mercado imobiliário americano, conhecida como “crise do subprime”. Em linhas gerais, a partir deste momento, os governos e bancos centrais das principais economias do mundo começam a intervir a fim de evitar e/ou minimizar os impactos da crise em seus países. Inicialmente, via programas de resgate e/ou compra de ativos; posteriormente, através da emissão de dinheiro e alterações nas taxas de juros. Graças às medidas adotadas pelos bancos centrais e à reação chinesa em face à crise de 2008, os mercados mundiais reagem favoravelmente, ocasionando uma recuperação nos preços das commodities. Contudo, a maré favorável dura somente até 2011, ocasião em que, novamente, a economia Chinesa começa a desacelerar, acarretando nova queda no preço das commodities que se estende até 2016 – (ver gráfico 01). Este período de queda traz os preços das commodities para patamares próximos aos verificados nos anos 2000, permanecendo nestes níveis até 2019. Na maior parte do tempo, o intervalo – 2016 a 2019 – é caracterizado por momentos de incerteza e perda de dinamismo na economia mundial, aliado à guerra comercial EUA x China e o Brexit, além de diferentes reavaliações de políticas econômicas e fiscais nos mais diversos países. Em 2020, a economia global, sob o impacto da pandemia da COVID-19, sofre com as cadeias de suprimento globais sendo desarranjadas. Como consequência, os preços das commodities também não saem ilesos e sofrem quedas importantes. A exceção é o ouro que, após se valorizar até 2011, passa por uma correção de preços até meados de 2013, permanecendo dentro de uma mesma faixa de valor até 2019. A partir de 2020 o metal volta a se valorizar e permanece praticamente próximo a suas máximas até o momento atual (ver gráfico 02).

Gráfico 02 – Cotação do Ouro

O ano de 2021 é marcado por uma forte recuperação na economia mundial, fruto do relaxamento no isolamento social que havia sido praticado em vários países, bem como das restrições de funcionamento de algumas atividades produtivas. Entretanto, como o fechamento e reabertura ao longo das cadeias produtivas não ocorrem de maneira sincronizada, começa a ocorrer uma escassez de matérias primas e seus componentes, pressionando os preços das commodities e ocasionando um aumento generalizado nos preços. Além disto, as economias continuam sendo alimentadas através de estímulos econômicos, em especial nos Estados Unidos. Esta conjunção de fatores termina auxiliando na aceleração da inflação a nível global. Em fevereiro 2022, como se já não bastassem as dificuldades enfrentadas até o momento, tem-se início a Guerra da Ucrânia com a Rússia sendo, esta, o estopim para mais uma disparada nos preços das commodities. Este evento ao ocasionar muitas incertezas traz volatilidade aos mercados, fazendo com que o barril de petróleo ultrapasse a barreira de U$ 100,00 (cem dólares americanos) – ver gráfico 03 – adicionando mais riscos de elevação na inflação global. Após o susto inicial da eclosão da guerra, os mercados voltam a se acomodar, os preços das commodities a reduzir e dissipam-se algumas das incertezas que pairavam no ar quanto ao fornecimento de matérias primas, combustíveis e alimentos a nível global. As principais pautas que perpassam a metade do ano de 2022 até o início de 2023 continuam sendo a inflação persistentemente alta, o mercado de trabalho resistente, juros elevados praticados pelos bancos centrais e uma alternância no nível de atividade entre queda e retomada para alguns países.

Gráfico 03 – Petróleo WTI

Dentro deste breve quadro apresentado, as variáveis que não estão em linha com os momentos de “turbulência” nos anos anteriores - 2008, 2011 e 2020 -, são os juros praticados pelos bancos centrais e a inflação alta. De certa maneira isto, em tese, tem dificultado a atuação dos governos para combater os efeitos danosos da própria inflação e a busca de alternativas para reduzir os juros e evitar uma recessão em suas economias.

|

PAÍS |

JUROS ATUAIS |

INFLAÇÃO |

|

Estados Unidos |

Intervalo 4,75% a 5% |

6% - Março 2023 |

|

União Europeia |

Intervalo 3% a 3,75% |

6,9% - Março 2023 |

|

China |

3,65% |

1% - Fevereiro 2023 |

|

Brasil |

Selic 13,75% |

IPCA 12 meses – 5,60% Fe |

Nota 1: as taxas de juros nos EUA são apresentadas dentro de uma faixa de valor. Na União Europeia há diferenças nas taxas para empréstimo = 3,75%, refinanciamento = 3,5% e depósito = 3%.

Conforme mencionado na introdução do presente texto, pode-se notar uma certa semelhança na movimentação dos preços dos ativos através dos três gráficos apresentados. A exceção fica por conta do ouro que está em níveis máximos. O que poderia estar motivando os investidores a fazerem esta corrida ao ouro? Uma provável recessão? De que maneira os bancos centrais e governos irão enfrentar a inflação, tendo em vista tratar-se de um evento que prejudica a todos e em especial a camada mais pobre da população? Continuarão aumentando os juros para diminuir as atividades e desta maneira reduzirem a inflação? Aceitarão uma inflação mais alta do que as metas estipuladas durante um período maior? Provavelmente não se encontrarão respostas fáceis. Estas deverão ser construídas através de tentativa e erro tendo em vista toda as incertezas que pairam no ar enquanto as economias ainda permanecerem interligadas, principalmente as commodities, sejam elas agrícolas ou energéticas.

Nota 2: Movimento no mercado de juros praticado pelo FED – Federal Reserve – durante o período analisado em virtude do impacto que ocasiona na economia americana e na de outros países. O recorte de tempo tem início no ano 2000, ocasião em que a taxa estava em 6,5% a.a e foi reduzida para 1,0% em 2003. Tornou a subir até 5,25% em 2006 e reduziu-a até a faixa entre 0% a 0,25% a.a em dezembro de 2008. Permaneceu neste intervalo entre 0% e 0,25% a.a até o ano de 2015, momento em que o Federal Reserve novamente começa a subir as taxas de juros até o patamar entre 2,0% e 2,25% em agosto de 2019. A partir de setembro de 2019 o FED retoma o corte em suas taxas de juros trazendo-as ao patamar entre 0% e 0,25% a.a em março de 2020. Retomando a cronologia dos juros praticados pelo FED, somente em março de 2022 é iniciado um processo de aumento nas taxas, passando do intervalo entre 0,25% e 0,50% a.a para os atuais 4,75% a 5,0% a.a em março de 2023.